美國當地時間3月16日,美聯儲加息“靴子落地”。本次美聯儲加息舉措的時間節點和規模均符合市場預期,國內外金融市場整體表現平穩。但在連續加息舉措穩步推進的影響下,未來全球金融經濟市場所面對的風險值得我們高度關注。

17日,香港中文大學(深圳)金融EMBA開啟“項目主任連線”——深圳高等金融研究院副院長、金融EMBA/EDP項目主任王健教授特別邀請招商證券研究發展中心戰略研究部副總經理、首席宏觀分析師謝亞軒博士,為大家深度解讀美聯儲貨幣政策走向對國內外經濟形勢、匯率變化、政策調整的影響。

王 健 教授

香港中文大學(深圳)經管學院教授

深圳高等金融研究院副院長

金融EMBA/EDP項目主任

美聯儲加息的邏輯和未來走勢

“美聯儲貨幣政策有很強的預測性,需要我們理解政策背后的邏輯和框架,跳出政策本身和過去政策周期所帶來的固定思維模式。”

王健教授表示,縱觀美國通貨膨脹過去十幾年的發展歷程,美聯儲一直保持著2%左右的通脹理想預期。在去年3月份的時候美國整體CPI跳漲到2.7%,隨后的幾個月連續上漲。這也引起大眾對美國通脹會不會失控、美聯儲借此機會通過高通脹這種方式幫助侵蝕美國聯邦債務等方面的憂慮和擔心。

早在去年7月王教授判斷:

1)美國的低通脹、低利率和低增長的“三低時代”結束;

2)美國即將步入低利率、中通脹和中高增長的新階段。

PCE平減指數通脹達到3%以上美聯儲才可能考慮加息。從美國今年1月公布的2021年12月的數據顯示:PCE平減指數通脹在3.06%;在2月25日公布的1月數據為3.53%。

從這些數據來看,美聯儲在制定貨幣政策的時候,是有可判斷性、可預估性。

小知識:

CPI:消費者物價指數(Consumer Price Index)是一種衡量一籃子消費品和服務價格加權平均數的指標。

PCE:個人消費支出(Personal Consumption Expenditure)是衡量一國在不同時期內個人消費支出總水平變動程度的指數。

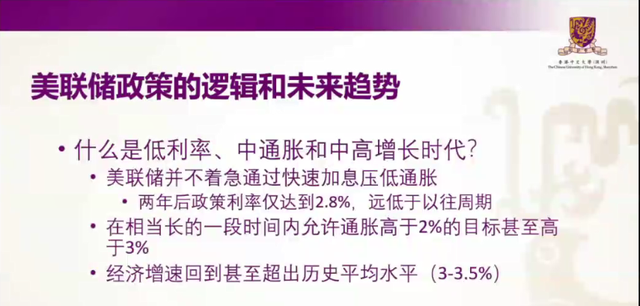

低利率、中通脹和中高速增長的新階段

疫情后,對于未來美國經濟發展,美聯儲并未采取快速加息壓低通脹的手段,和美方以往的常態化經濟周期是非常不同的。從90年代到近期的政策改變、互聯網泡沫破滅、美聯儲的減息和加息速度較為類似,并遠低于從前水平。美在未來相當長一段時間內將會允許國內通脹水平略高于2%的目標數值甚至高于3%。

2021至2022第一季度,美國經濟在貨幣政策和財政政策的雙重刺激下,加之美國疫情狀況大大好轉,其增速高于歷史水平,暫未表現出減弱的趨勢。今年和明年美國的經濟增長可以預期。

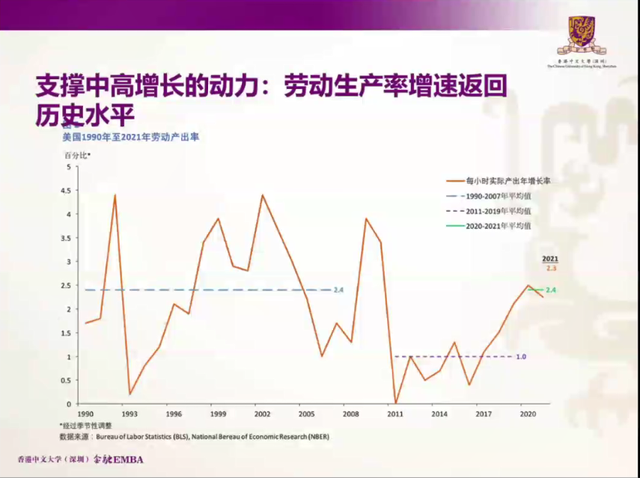

目前美國GDP已經返回長期增長軌道,而支撐中高增長的動力——勞動生產率增速亦返回歷史水平。對于美國經濟增長還是比較樂觀的。

貨幣政策的后果及制約美國經濟發展的因素

“我們需要認識到的是,加息周期所帶來的預期內的貨幣升值、資本回流、新興市場金融危機風險仍然存在,但對于全球經濟所帶來的的負面效果則比較溫和。”

王健教授指出,美聯儲如今采取了與過去所不同的更為溫和的加息力度,與此同時在疫情的影響下,美國經濟基本面不夠強勢,所以未來美國的發展仍然存在著不容忽視的制約因素。

以就業市場為例,雙寬松政策為美國經濟復蘇提供了幫助,股票市場指數和房地產價格大幅上漲。但大量企業低融資后發行債券,直接再次投入股市,并未對實體經濟和就業有預期貢獻。政策在實體經濟增長和泡沫繼續擴張之間維持著微妙的平衡,需要以實體經濟的穩健增長,來維持和支撐資產價格。

“疫情后遺癥并不止是表現在身體上,更表現在人們的思想上。”

后疫情時期,美國的勞動人口人員流動(離職和退休)以及由此產生的回填問題繼續影響著人員的充足配備。疫情對人們的身心狀態和價值觀都產生了巨大影響,包括并不局限于社會對工作靈活性的要求提高,工作時間長度縮短等。以國內舉例,最為鮮明的就是對996、007工作模式的反思、及相關保障性政策的出臺。

美國在一眾發達國家中的人均工作時長和勤勞程度都堪稱模范,但是在疫情后,人們的態度和工作價值觀發生了非常大的改變,尤其是年輕人,其中相當部分決定采取靈活就業、遠離城市的生活方式。

通俗來說,這是一場情理之中的“反內卷”運動,數據顯示,美國疫情后勞動參與率恢復緩慢——560萬勞動力仍未返回工作崗位。

最后,對美聯儲加息結果,王教授總結:

1.對新興市場沖擊弱于以往加息周期;

美元小幅度升值(10%-15%)——主要集中在新興市場

一定程度的資本回流

大規模新興市場金融危機可能性不大

2.除非出現強勁的經濟增長或者失控,造成美聯儲加大加息力度——可能性不大

謝亞軒 博士

招商證券研究發展中心戰略研究部副總經理

董事總經理

首席宏觀分析師

中國央行與美聯儲的貨幣政策分化,

是“久旱逢甘霖”還是“狂風暴雨”?

近期,萬億結存利潤上繳體現了中國央行穩增長的積極態度。目前國內經濟面臨穩增長壓力,中國需要更積極的貨幣政策,堅持“以我為主,為我所用”,為實體經濟提供更有力支持。謝博士表示,中美之間的貨幣政策分化并不少見,但一定會給中美雙方乃至全球帶來影響。

“如果把美方的緊縮性政策比喻為冷空氣,把中方央行的寬松政策比喻為暖濕氣流的話,那冷熱交替必定會帶來相對應的結果,這個結果是多種多樣的。也許會帶來豐富的雨水,久旱逢甘霖。但冷暖交替有時會產生極端的對流天氣,這種情況下產生的就是負面影響,不都是和風細雨。”

2012年以來,美元與人民幣彼此消長,你強我弱。2013-2015年,中國股票市場經歷了劇烈的動蕩,同時面臨資本外流和人民幣貶值壓力。證明交替的政策分化后未必都是和風細雨。

謝博士指出,從2021最后一個季度開始,美國就開始加息預期,政策分化早在去年底的世界金融市場上就出現了。當前的中美分化的價格信號雖不明顯,但是數量信號顯著加強。企業結匯、境外央行減少美元外匯儲備都有可能是引發這些信號的原因,這些“看不見的力量”在其中起到了重要作用。

謝博士對王健教授有關于美元和人民幣匯率的看法表示高度認同,并表示人民幣匯率的小幅波動并不會對整體經濟市場有較大影響,但在維護長期穩定發展的考量下,企業家還是有必要防范風險。

在產業發展方面,謝博士表示,全球產業鏈重組早在疫情蔓延前就已開始,在中美貿易摩擦期間已經逐漸形成,而疫情的擴散、爆發在一定程度上延緩了全球產業鏈重組。大型企業在疫情前已經在重新布局,不單是從經濟角度進行考量。例如,在中國,隨著勞動力價格的上升,跨國企業更多地開始分散生產場地,從中國轉移出去。

在疫情發展后期,隨著包括美國在內的國家已經將疫情常態化,人民日常生活以及工業生產都在快速恢復到疫情前的水平,而與此同時作為制造中心的中國目前在維持動態清零的防疫政策,未來跨國公司是否會選擇將生產場地、中心從中國大量轉移至這些國家,是我們需要高度關注的議題。

“唯一不變的,是變化。在目前產業重組新階段,劇烈的變化給我們打開了一個觀察窗口。”

謝博士補充道,這種全球性的產業鏈重組并不是俄烏沖突發生后才開始,而是在更早之前已經在世界范圍內造成巨大影響,這種變化給了我們一個窺探產業巨變的窗口。比如,俄烏沖突后帶來的能源價格上漲從側面證明向低碳、清潔能源的結構轉變方向是正確的。壟斷行業也無法高枕無憂,經濟市場始終都在發生緩慢但堅決的轉變。

毫無疑問,全球范圍內的投資興盛和產業活躍始終在發生,跨國公司在尋找新的機會和新的可靠性,對于中國和全球經濟發展來說, 這是一個巨大的、向上崛起的機會。

1、凡本網注明“來源:中國MBA教育網”的所有作品,均為中國MBA教育網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:中國MBA教育網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非中國MBA教育網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、本網不保證向用戶提供的外部鏈接的準確性和完整性,該外部鏈接指向的不由本網實際控制的任何網頁上的內容,本網對其合法性亦概不負責,亦不承擔任何法律責任。

您的每一個有效信息都至關重要

服務熱線:010-8286 3124