如何以重大技術革命所帶來的全球價值鏈空間結構重組為契機,主動謀求對產業鏈的控制權和治理權,進而構建產業自主可控的發展模式,成為當務之急。

華為禁令、汽車缺芯……在“卡脖子”問題愈演愈烈之際,中國企業應當如何實施“合縱連橫”競爭策略,形成產業鏈競爭優勢?中國產業又當如何努力向高端環節轉型升級,實現自主可控發展的宏偉目標?

在最近一期復旦MBA項目公開課上,復旦大學管理學院應用經濟學系系主任駱品亮教授講授了“從芯片之爭看產業自主可控發展戰略”,從引發廣泛關注的“卡脖子”問題出發,通過對全球產業價值鏈變革重組背景下產業轉型升級的全方位剖析,帶領大家思考中國產業的自主可控發展之路。

以下內容根據現場速記整理

1

產業安全,芯片產業亟需解決“卡脖子”問題

芯片產業對于一個國家的產業競爭力來說至關重要,中國芯片更是承載了數代科技工作者的共同夢想。然而在過去兩年間接連發生的幾件事情,卻也讓我們不得不對芯片產業的發展之路進行深刻反思。

一個是華為禁令事件。2019年5月份以來,美國商務部對華為的制裁不斷升級,從禁止華為使用谷歌的GMS服務,到將華為及其38家子公司列入實體清單,再到禁止臺積電、聯發科等企業向華為供貨及代工,從而使得華為手機業務嚴重缺芯,海外業務遭遇重挫,不得不“壯士斷腕”宣布整體出售榮耀手機業務資產。

另一個是汽車缺芯事件。隨著輔助駕駛、無人駕駛等智能駕駛技術的廣泛應用,汽車對芯片的依賴程度越來越高。去年以來受新冠疫情影響,汽車芯片供給大大減少,使得很多汽車廠商,特別是新能源汽車廠商措手不及,紛紛減產。盡管這是全球性的問題,但對于國內的汽車廠商來講,由于國產替代芯片一下子還做不出來,國產替代還跟不上,所以情況更為特殊。隨著缺芯危情的蔓延,最近甚至出現用發票原價回購高端二手車的現象。

“芯片爭奪戰”固然有復雜的背景,但也在一定程度上反映了我們一些被“低端鎖定”的產業發展中的“卡脖子”共性問題。改革開放40多年來,我國全面融入全球產業分工體系當中,并取得了令人矚目的成就,但我們主要還是以成本優勢參與全球價值鏈的分配,總體上仍舊“大而不強”,在一些典型領域尚存在一系列核心環節受制于人的“卡脖子”問題,影響了產業體系的安全性。因此,如何以重大技術革命所帶來的全球價值鏈空間結構重組為契機,主動謀求對產業鏈的控制權和治理權,進而構建產業自主可控的發展模式,成為當務之急。

2

微笑型曲線,中國產業努力向高端環節轉型升級

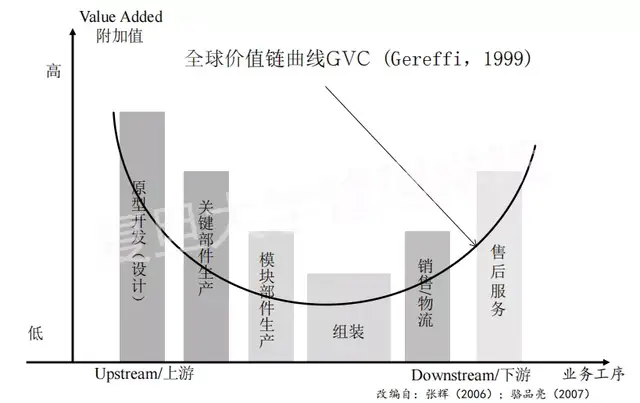

美國著名學者Gary Gereffi(1999,2001)以波特的價值鏈理論為基礎,提出了著名的“全球價值鏈GVC”理論,它由生產者驅動和購買者驅動兩部分組成,涉及原型開發、關鍵部件生產、模塊部件生產、組裝、銷售/物流、售后服務等多個價值活動環節。

圖1:全球價值鏈曲線

在全球價值鏈曲線之中,價值的分配規律整體呈現出“兩頭高中間低”的特點(以半導體行業為例,OEM組裝環節的附加值占比只有2%-5%,而ODM原型開發環節和OBM售后服務環節分別可以占到20%左右),所以也被稱之為“微笑型曲線”。

這樣一條曲線,反映了全球產業鏈中各價值活動環節的價值分配規律,而此分配規律雖然會因不同行業及其不同發展階段發生一些變化,但U型的總體特征基本保持不變。特別是,隨著互聯網技術的發展,一方面,每一個環節相互滲透、融合,彼此之間的價值差距逐漸縮小,因此在互聯網時代GVC曲線趨于扁平化;另一方面,由于應用服務邊界的不斷拓展,GVC曲線的右端會被拉長。

比如,互聯網汽車已經不僅僅是以車代步的工具了,它變成了一個移動生活空間,成為了可以提供各種綜合服務的平臺。在研發環節上,一個企業不再僅僅依靠一己之力進行閉門研發,而開始利用社會資源去做創新活動;制造環節智能化、銷售環節共享化、售后服務生態化等特征也日益顯著。

而沿著這條價值鏈,我們進一步可以提出產業升級的概念:一是沿著價值鏈兩端攀升,從OEM到ODM再到OBM,這就是大家經常說的產業價值鏈升級,又稱產業內升級;二是從傳統產業升級到更高級的產業,比如從勞動密集型向技術密集型再到知識密集型,這是產業間升級,比如從傳統燃油車到電動汽車再到互聯網汽車,產業價值鏈曲線的位置越來越高。

不過對于企業而言,真正的轉型升級關鍵還是在于怎么從原本比較低端的價值鏈環節升級到更加高端的環節。所以我們對一個產業鏈升級的判斷,主要還是看其在產業價值鏈環節當中的相對位置有沒有發生改變。因此,一般所說的產業升級是指產業鏈的升級。

3

芯片之爭,立足“CVE-IC”戰略實現突破創新

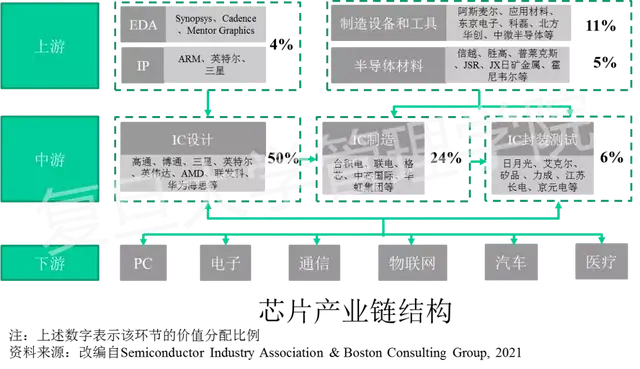

基于前述理論,我們再來看看芯片競爭問題。首先,大體而言,目前全球芯片產業鏈呈現出如下幾點特征:

■ 產業鏈很長:包括上游支撐環節、中游設計/制造/封測環節、下游應用環節。

■ 分工體系很完善:從垂直一體化走向垂直分工模式,各家企業術業有專攻。

■ 價值鏈全球分布:每一個國家或者地區按照它自身的競爭優勢,在產業鏈當中進行布局、競爭和合作。

圖2:芯片產業鏈結構

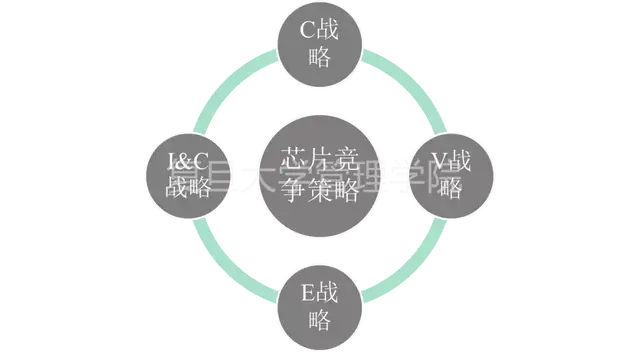

其次,從芯片產業常用的競爭策略來說,大致可以概括為“CVE-IC”競爭戰略。

所謂C(cost)戰略就是低成本戰略,這也是目前芯片產業競爭的最重要策略之一。要做到低成本,一個思路是利用規模經濟,把晶圓半徑做大,從8英寸到12英寸(成本大致與半徑成正比,但產出取決于面積,因而與半徑的平方成正比);另一個思路是利用外包,通過制造外包獲得低成本;再者也還可以利用學習效應,通過工藝流程上的創新不斷降本增效。

圖3:芯片的CVE-IC競爭策略

所謂V(Value)戰略,這里主要表現為功效競爭。一條路徑就是利用密度經濟,通過不斷改進半導體晶體管的制程技術,把晶體管的體積做小,使得單位面積的芯片上可承載的晶體管數量增加,進而不斷提升芯片性能,也就是充分發揮摩爾定律的作用。但是,隨著制程技術達到極限后,摩爾定律會逐漸失效。那么,在后摩爾時代,需要尋找新的突破路徑,這就是大家經常說的更換賽道。比如從硅基芯片轉向碳基芯片,以及通過對新應用領域的不斷發掘,實現非連續性的技術突破。

所謂E(Ecology)戰略是指生態競爭。芯片是一種硬件,它不但要與應用軟件結合在一塊使用,還要與操作系統結合在一起。可以將操作系統理解為一個雙邊平臺,它將芯片和應用軟件整合在一起。只有更多的軟件和操作系統可以與芯片兼容,并供用戶使用,才能真正被市場所接受,因此,芯片的競爭必須走出單打獨斗的傳統思維,走向“硬件+軟件+平臺”的生態競爭模式。

所謂I&C(Independent& Controllable)戰略就是自主可控發展戰略。在“雙循環”的全新發展格局之下,我們不但要積極參與全球產業分工,更要堅持產業的自主可控發展,提高產業安全。這就要求我們要牢牢把控產業鏈中的核心/關鍵環節(比如核心技術、平臺數據、集成規則等等),籍以主導全球產業價值鏈的治理。

4

整合重構,朝著自主可控發展之路不斷邁進

有鑒于此,面對禁令挑戰,華為果斷采取了芯片存貨、談判磋商、備胎、換賽道、業務轉型等五大舉措合力化解危機。這里,我們重點分析一下備胎策略。

圖4:備胎策略分析

所謂備胎策略,實際上就是對外包的一種自我保護。盡管外包可以把企業不擅長的或者非核心的業務外包給專業化的第三方服務商來做,從而形成規模經濟性,實現降低成本的效果;但是外包也會隨即帶來依賴性高、質量風險、專用性資產難以匹配等一系列問題。

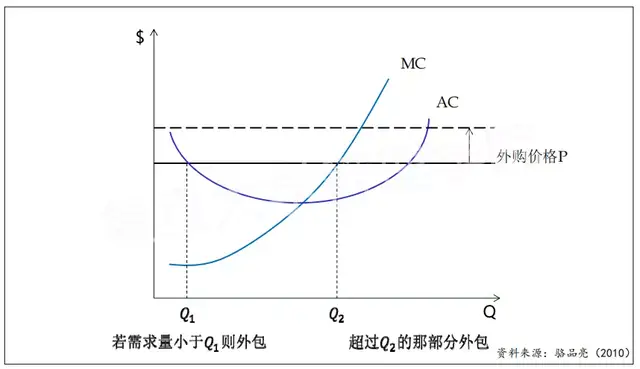

那么我們應該如何在外包和自做之間進行平衡呢?此時就有必要了解一下零部件業務自做與外包決策的分析框架。相對于固定的零部件外購價格P,自做的平均成本曲線如AC所示,自做的邊際成本曲線則如MC所示。可以很明顯地看到,當需求量小于Q1時,應選擇外包;而當需求量超過Q2時,超出部分應該考慮外包出去;當需求量在Q1和Q2之間時,應考慮自做。

所以,自做與外包并非“非此即彼”的決策問題,混合式外包尤為常見。一種是自做一部分外包一部分(即備胎策略);另一種是對外包商進行股權控制。

需要指出的是,以上分析未考慮到外包的風險。在信息不對稱的條件下,外包后需要額外付出檢測成本,這就推高外包的成本。從圖中可以看到,Q2將右移,也就是說自做的量變大了,這就是產業鏈越來越封閉的一個解釋。

事實上,在產業的自主可控發展之路上,產業發展環境也在不斷發生著一系列變化(國際和國內兩個方面):

■ 經濟全球化

■ 再工業化與新貿易保護主義

■ 現代經濟體系與供給側結構性改革

■ 經濟發展的新舊動能轉換

■ 制造業“加減乘除”

■ 雙循環新發展格局

對此,從控制方式上來講,一方面我們需要實現縱向一體化,通過適當培養備胎,把外包業務也納入到業務范圍里頭去;另一方面我們也需要注意縱向約束,通過“外包+契約治理”等方式來完善對上游供應鏈以及下游渠道的控制。

從控制點上來講,產業鏈高端環節的重要性不言而喻。故此,實施產業鏈控制,并不意味著全產業鏈都要自己做,而可以通過控制住產業鏈當中的制高點,從而實現對全產業鏈的把控。

從控制策略上來講,首先需要從企業層面入手,對企業核心能力和資源進行重構;其次需要從產業層面入手,逐步走向分工協作,形成集群化、生態化、平臺化的產業發展模式;再次需要從制度供給創新層面入手,政府在優化營商環境的同時,鼓勵并協調基礎性技術研發,強化對科技創新人才的創新性培養。

總而言之,中國產業自主可控發展之路可以概括為“一個目標”、“雙輪驅動”、“三鏈管理”。

一個目標:控制產業鏈的制高點,構建產業的合作網絡,形成產業鏈的競爭優勢;

雙輪驅動:創新驅動和品牌驅動;

三鏈管理:通過企業內部價值鏈重構實現差異化、通過上下游產業鏈整合推進產業轉型升級、通過產業鏈跨界融合打造現代產業體系。

通過對產業鏈的有效控制,打造全新的產業鏈生態體系,構建健康穩定、具有內生競爭力的產業體系,中國才能有望在未來真正實現產業鏈自主可控發展的宏偉目標。

主要參考文獻

【1】Gary Gereffi. International Trade and Industrial Upgrading in the Apparel Commodity Chains. Journal of International Economics, 1999(48): 37-70.

【2】Gary Gereffi. Beyond the Producer-Driven/ Buyer Driven Dichotomy---the Evolution of Global Value Chain in the Internet Era. IDS Bulletin, 2001,32(3): 30-40.

【3】Semiconductor Industry Association & Boston Consulting Group. Strengthening the Global Semiconductor Supply Chain in An Uncertain Era. 2021-04.

【4】張輝。全球價值鏈理論與我國產業發展研究。中國工業經濟,2004(5):38-46

【5】張輝。全球價值鏈動力機制與產業發展策略。中國工業經濟,2006(1):150-158

【6】毛蘊詩、戴勇。OEM、ODM到OBM:新興經濟的企業自主創新路徑研究。經濟管理.新管理,2006(20):159-164

【7】孔茗、蘇錢宏、許建幫、張明珠。中小企業如何在全球價值鏈重構中突圍。清華管理評論,2020(3):68-77

【8】劉志彪、張杰。從融入全球價值鏈到構建國家價值鏈:中國產業升級的戰略思考。學術月刊,2009,41(9):59-68

【9】王毅。數字創新與全球價值鏈變革。清華管理評論,2020(3):52-58

【10】胡權。工業4.0時代的模式變革。清華管理評論,2015(7-8):36-45

【11】楊佳菊。代工企業轉型升級:演進路徑的理論模型—基于三家本土企業的案例研究。管理世界,2010(6):132-142

【12】徐杰。增強供應鏈自主可控能力的思路與策略。經濟日報,2021.2.28

【13】華為今日“斷芯”如何絕地求生?CCTV4,2020.9.15

【14】被正式斷芯,華為拼突圍更拼有為。CCTV4,2020.9.24

【15】譚主。美國“芯“焦的背后。人民日報,2020.8.23

【16】劉雪妍。華為遭遇嚴重的“卡脖子”,航天專家認為芯片領域要這么做。上觀新聞,2021.1.24

【17】吳蔚。汽車芯片荒逼著“中國芯”加速突破。經濟參考報,2021.2.5

【18】張曉鳴,鹿子丹。三大標志性產業崛起,中國制造能否迎來光明未來。文匯報(復旦圓桌談),2015.9.27

【19】周鵬。DIY:企業組織分析的另一個視角。中國工業經濟,2004(2),86—93。

【20】方博亮。管理經濟學:原理與應用(第5版)。北京大學出版社,2016。

【21】駱品亮、趙曦、張明。“華為禁令”案例。復旦大學管理學院EMBA《管理經濟學》課程案例資料,2020.9

【22】駱品亮、張明。“汽車缺芯危機”案例。復旦大學管理學院MBA《產業競爭博弈》課程案例資料,2021.5

【23】駱品亮。全球價值鏈條件下中國制造業的轉型升級。講座資料,2007.

【24】駱品亮。復旦大學EMBA《管理經濟學》課程講義,2010.

【25】駱品亮。復旦大學MBA《產業競爭博弈》課程講義,2021.

【教授簡介】 駱品亮,復旦大學管理學院應用經濟學系系主任、教授、博士生導師,研究方向:產業組織理論,網絡競爭與規制,創新動力學。